【製造業界のwithコロナ】業種別2020年の景気動向推移

2020年5月に底を打った後、緩やかに回復傾向にあった国内景気は、二度目となる緊急事態宣言の発出により再び先行きが不透明な状態に陥っています。本記事では、帝国データバンクがまとめる景気動向調査の結果から、景気動向指数(DI値)をもとに、2020年の製造業における業種別の景気動向を振り返ります。

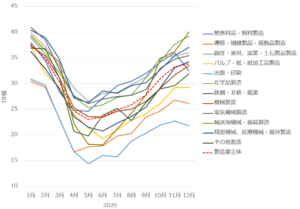

2020年における業種別景気動向推移とコロナショックの影響

製造業においては、中国での新型コロナウイルス感染拡大により国際的な懸念が広がった2020年1月以降、国内外の工場における生産量の抑制や稼働の停止、各種展示会や営業活動の停止により、いずれの業種においても急激に業績が悪化しました。日本国内で1度目の緊急事態宣言が発出された4月から、第一波が収束した6月の間で底を打つと、11月にかけて緩やかに上昇しています。業種別に見ていくと、新型コロナウイルス感染症の拡大によるDI値の下げ幅に大きな差はないものの、ビフォーコロナの1月と直近の12月を比較すると、その回復度合いには大きな差が生じていることが分かります。

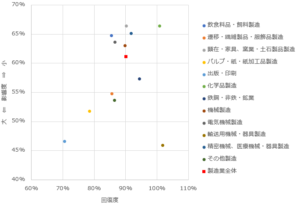

2020年1月のDI値に対し、最小値となった月のDI値の比率を「影響度」、12月のDI値の比率を「回復度」とし、業種別の状況を下図にまとめました。回復が見込まれている業種としては、「輸送用機械・器具製造」、「化学品製造」が挙げられ、これらの業種におけるDI値は2020年1月の同じ水準にまで戻っています。一方、コロナショックによる悪化からの回復が遅れている業種としては「出版・印刷」、「パルプ・紙・紙加工品製造」が挙げられ、コロナショックによるサプライチェーンや営業活動への悪影響に加え、生活様式の大きな変化による消費の低下が影響していることが考えられます。こうした業種では、第三波の影響によりさらなる景気の悪化が見込まれることから、国の支援はもちろん、あらゆる手段を使ってwithコロナ時代を生き抜くことを優先しなければなりません。全く新しい販路開拓や、異業種との提携など、これまで考えもしなかった施策についてもゼロベースで取り入れていく必要があると言えるでしょう。

まとめ

第一波の収束以降、緩やかに景気を回復をしてきた製造業ですが、第三波の到来と二度目の緊急事態宣言の発令により、再び悪化の懸念が高まっています。第一波でサプライチェーンや生産体制、また営業体制の変革を達成できた企業では、第一波時ほどの影響は避けられるものの、中小企業などの、資本力が少なく対応が遅れている企業においては、再び状況が悪化することが予測されます。今後もしばらくは感染の拡大と収束が繰り返されることを考えると、特にこれまで対策を講じてこなかった企業においては、自社の置かれている状況を正確に把握し、適切な対策を講じていくことが求められます。

株式会社グローカルでは、地方の中小企業や、地方への参入を検討している中小企業の経営戦略策定支援を行っています。詳しくはサービスページ【仮説思考型経営戦略策定支援】をご覧ください。

長野県出身。東京大学大学院にて工学修士取得後、国内大手メーカーに技術職として入社。 ディスプレイ材料の研究開発に従事し、新製品の立ち上げから製品化に至る一連の製品ライフサイクルに携わる。 地域のモノづくり企業における持続的な発展や、経営課題の解決に取り組みたいという思いから、グローカルへ参画。社内の新規事業立ち上げを中心に、事業戦略から人事組織事業、WEB集客・販促事業におけるコンサルタントを兼務。